作者和客座文章作者:Eren Ocakverdi

这篇博客文章旨在介绍一个新的插件(即HXPRINCOMP),该插件实现了 Hamilton 和 Xi (2022) 开发的程序。

目录

介绍

Hamilton 和 Xi(2022)在论文中提出了一种新颖的方法,其目标是提取所研究的每个序列的周期性成分背后的共同因素。他们认为,关注时间序列的周期性成分具有实际优势。也就是说,可以使用 OLS 回归来一致地估计它,同时对基础序列的平稳性保持不可知性。

周期性成分的主成分分析

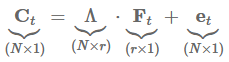

该过程首先估计每个变量的以下 OLS 回归:

这里,(h=8)和(p=4)对于季度数据和(h=24)和(p=12)\每月数据。作者假设真正的周期性成分,

以因子结构为特征![]() 形式:

形式:

作者还表明,即使周期性成分未被观察到并因此被估计![]() ,在某些条件下仍然可以一致地估计真实因素。

,在某些条件下仍然可以一致地估计真实因素。

对美国国债收益率的应用

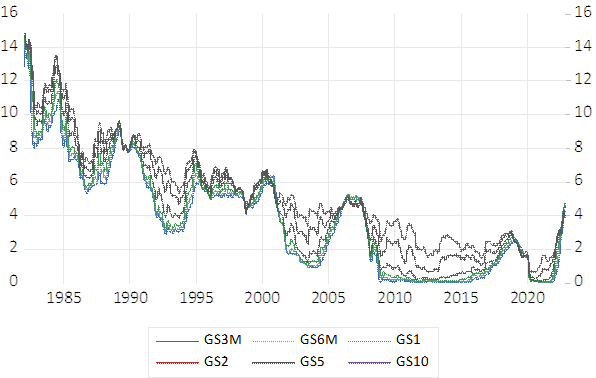

作为第一个例子,作者将他们的方法应用于不同期限的国债收益率(见图 1)。

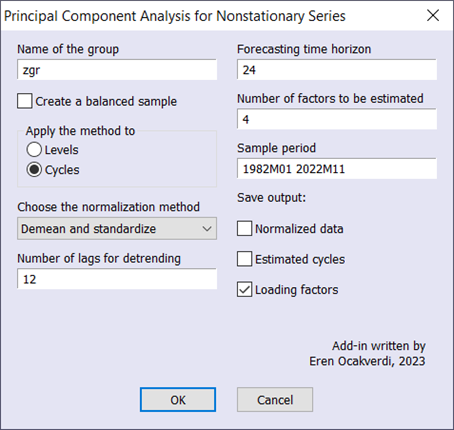

原始收益率数据的下降趋势很明显,但作者不喜欢应用任何变换来使该序列平稳。要在产量数据上运行该过程,我们可以使用该插件(参见图 2)。

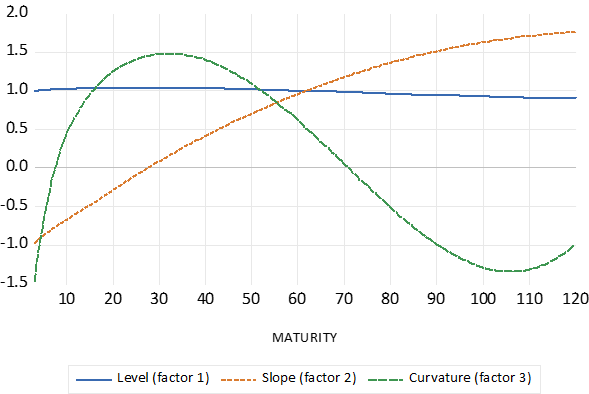

输入参数设置为与原始研究相匹配。提取了四个主要成分。然而,负载因子是本次特定练习的主要关注点,因为它们是总结收益率曲线动态的关键参数(见图 3)。

与第一个因素相关的收益率系数称为水平因素,并且对于所有期限都或多或少相同。第二个因素的负载称为斜率,对于长期利率为正,对于短期利率为负。第三个因素称为曲率,对于期限很短或很长的债券具有负权重。

大型宏观经济数据集的应用

当对大型宏观经济数据集使用主成分分析时,可能需要对每个变量进行变换以确保平稳性。由于它是单独完成的,因此这可能是一项乏味的任务。提取序列的循环分量通过设计解决了这个问题。

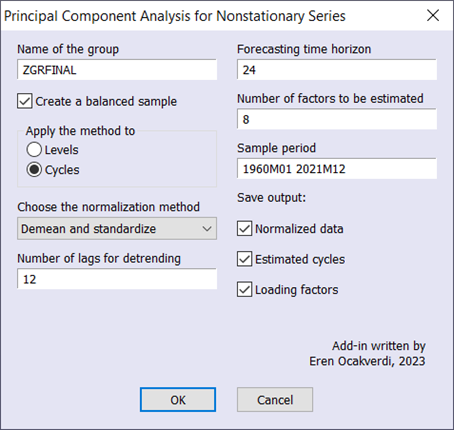

作为第二个例子,作者将他们的方法应用于大型宏观经济数据集(2022-4 年份的 FRED-MD 数据库),其中涵盖 127 个变量。要对宏观经济数据运行该过程,我们可以再次使用该加载项(参见图 4)。

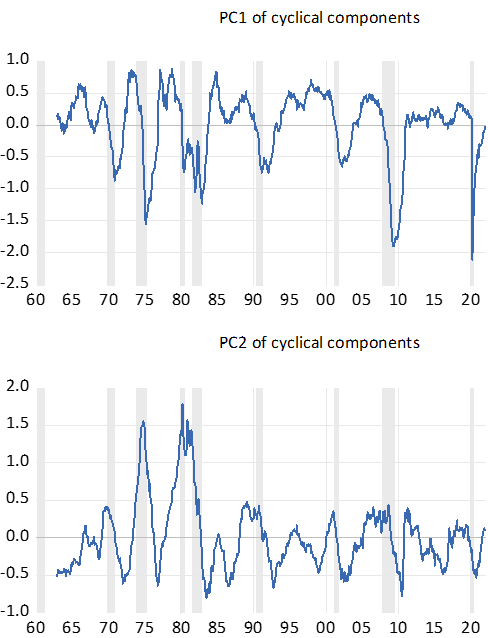

为了处理数据集中的缺失值,使用平衡样本。提取了八个主要成分,前两个成分如下图 5 所示。

作者认为,他们的系列不仅正确地总结了早期的周期性变动,而且特别是在 2020 年期间。他们发现,虽然第一个因素反映了实际经济状况,但第二个因素主要与名义价格和利率有关。请注意,该过程不需要对序列进行任何平稳性校正或对异常值进行特殊处理!

文件

参考

- Hamilton, JD 和 Xi, J. (2022),非平稳序列的主成分分析,工作论文,加州大学圣地亚哥分校。