作者和客座博文作者:Eren Ocakverdi

这篇博文旨在介绍一个新的插件(即 BOXCOX),该插件可用于将幂变换应用于感兴趣的序列,并提供替代方法来估计要在变换中使用的最佳 lambda 参数。

目录

介绍

平稳的时间序列需要稳定的均值和方差,然后可以通过 ARMA 类型的模型进行建模。如果序列没有有限方差,则它违反了此条件,并将导致模型定义不明确。处理时变波动性的常见做法是通过 GARCH 类型模型显式地对方差进行建模。但是,当给定序列的方差相对于级别发生变化时,有一个实用的替代方案:转换原始序列以缩小(放大)大(小)值。

Box-Cox 变换序列

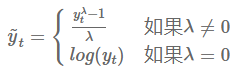

Box 和 Cox (1964) 提出了一系列幂变换,后来成为时间序列分析中处理数据偏度的流行工具:

一旦λ是已知的。确定λ是最大化拟合到数据的线性回归模型的(常规或概要)对数似然。对于趋势和/或季节性数据,将适当的虚拟变量添加到回归中以捕获此类影响。Guerrero (1993) 提出了一种独立于模型的方法来选择λ,这将使序列子集的变异系数最小。

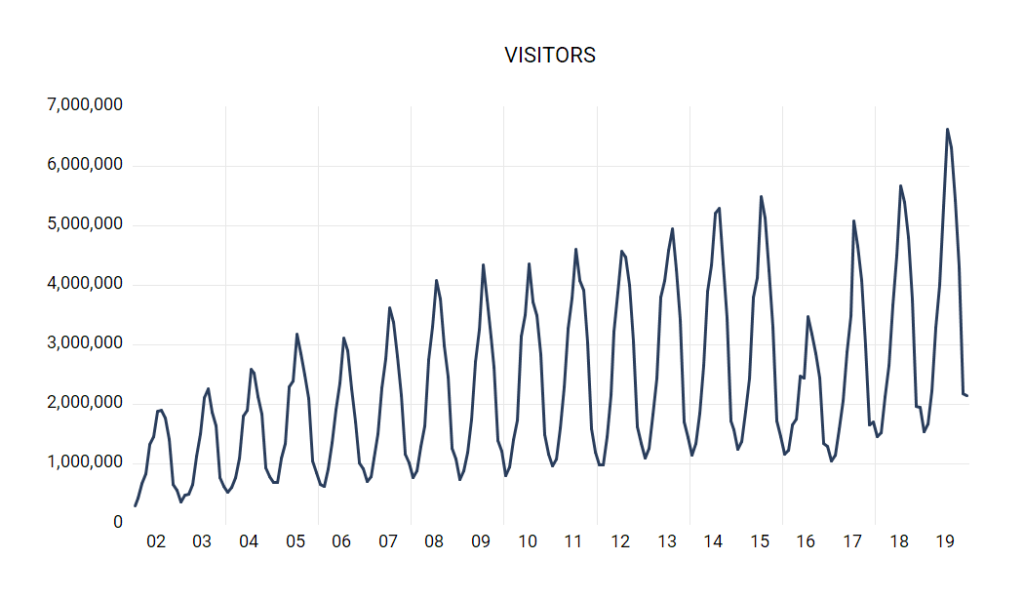

应用于土耳其旅游数据

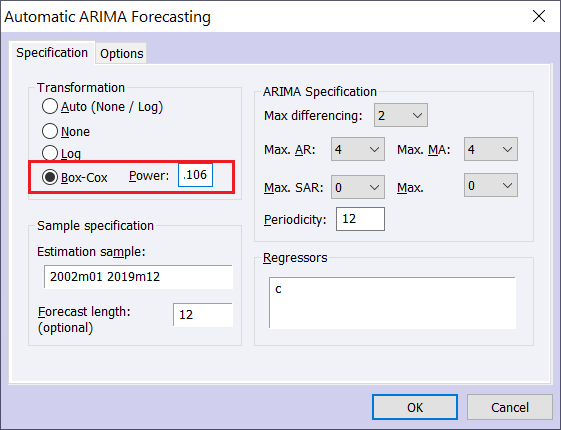

由于其普遍的趋势和季节性成分,每月的旅游统计数据成为实施的自然候选者 (TOURISM.WF1)。假设我们想要进行反事实分析,以估计 2020 年由于 COVID-19 大流行而可能造成的土耳其游客损失。首先,将训练样本设置为涵盖截至 2019 年底的时间段。

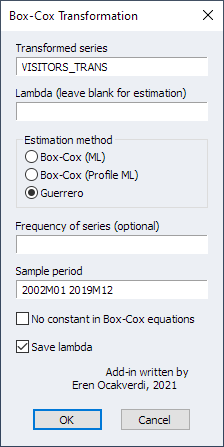

接下来,运行加载项。将弹出以下对话框。

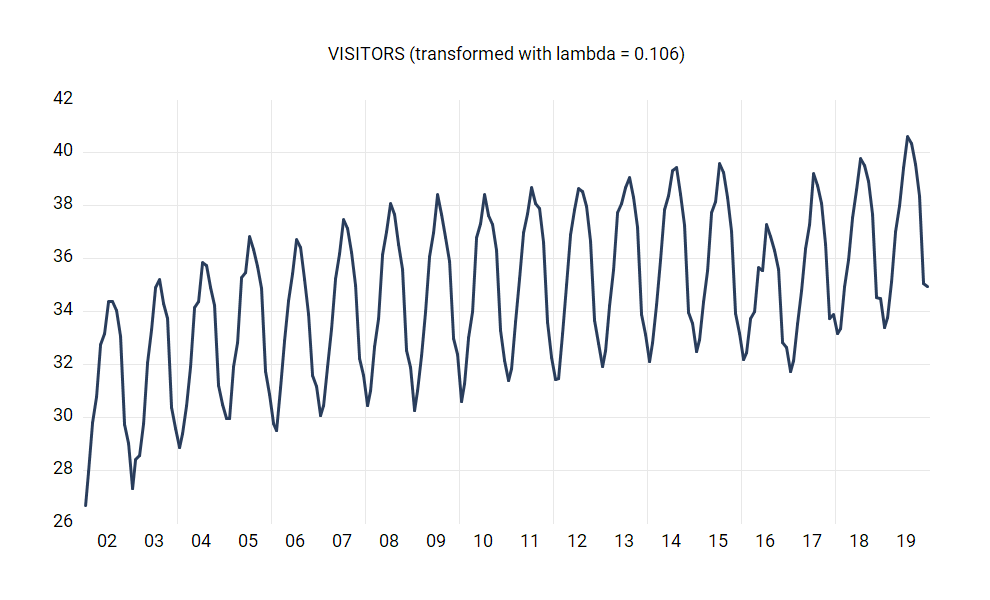

该插件会将 lambda 的最佳值计算为 0.106。

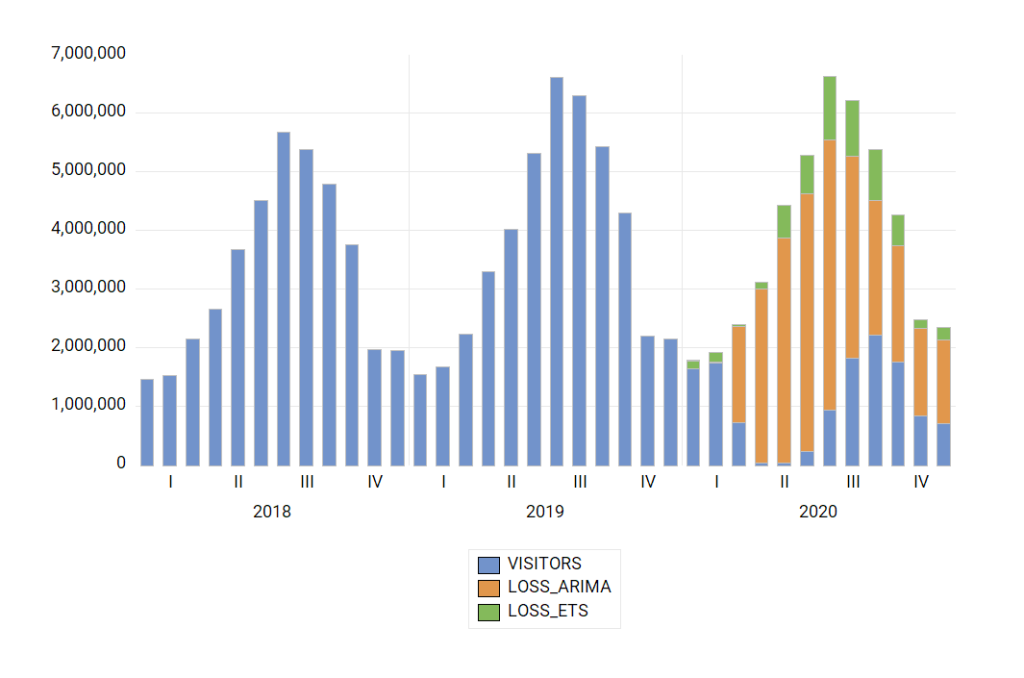

然后,我们可以将 Auto ARIMA 方法应用于原始序列,并将估计的 lambda 值作为幂参数提供给 Box-Cox 变换。Auto ARIMA 方法生成的预测也可以通过贝叶斯模型平均进行组合。

作为另一种方法,还可以对转换后的序列执行 ETS 指数平滑方法,以选择最佳模型,然后对预测值进行反向转换。

ARIMA 模型结果表明,2020 年土耳其的游客数量可能减少了 2900 万。ETS 模型通过估计可能损失 4200 万访客来描绘更糟糕的情况!

文件

引用

- Box, G.E.P. 和 Cox, D.R. (1964),“变换分析”,《皇家统计学会杂志》,B 系列,第 26 卷,第 2 期,第 211-246 页。

- Guerrero V.M. (1993),“幂变换支持的时间序列分析”,《预测杂志》,第 12 卷,第 37-48 页。